2021-10-04 08:39:34个人养老保险知识全解

前阵子看到一篇关于个人养老金制度的消息,意思是通过个人自愿参加,建立第三条养老渠道,类似定向储蓄的方式,自己交费,钱由专业机构在监管范围内进行市场化投资进行保值增值,投资收益伴随一定的税收减免或者优惠政策,使得拿到手的养老金变更多。那今天就来说说养老金是如何为我们的退休生活进行保驾护航的。

襁褓初世

说起现代养老制度起源,不得不说起一个人,他就是德国铁血宰相俾斯麦。

1871年,统一的德意志帝国正式成立,形成了统一的国内市场,资本主义经济发展从此蒸蒸日上。

在完成工业革命后,德国工人阶级的队伍迅速壮大,到1894年达到613万人口,由于长时间遭受沉重的经济剥削,工人们与老板(也叫资产阶级)之间的矛盾也是日益尖锐,后面经过马克思主义当家做主思想的传播,工人运动是一波接一波,这让当朝的俾斯麦很是头疼。

在镇压行动没有起到预期的效果后,铁血宰相只好文武兼施,试图以温和的立法手段解决问题,以社会保险制度换取工人阶级的合作,缓和社会矛盾,于是力推三项社会保险来保障工人的利益。

1889年推出的《老年保险计划》规定,保险计划由国家强制实施,雇主缴纳费用30%,雇工缴纳70%,参加养老保险24年后可领取养老金,建立了世界上最早的工人养老金制度。

德国又先后制定了一系列法律,使社会保险制度日趋完善,社会养老保险计划这一划时代的福利制度,一经推出,很快风靡世界,各国纷纷建立社会保险制度以改善工人福利。

他山之石

上面说的三支柱养老保险制度其实向美国的养老制度取经的成果。

美国的三支柱模式主要包括联邦政府强制社会养老金计划、雇主养老金计划和个人储蓄养老金计划三部分。

第一支柱联邦政府强制社会养老金计划,是以社会保障税(2015年税率为雇员和雇主各缴纳该雇员工资额的6.2%)为基础的公共养老金计划,雇员必须纳税40个季度(相当于10年缴费年限),退休后按月领取联邦退休金。覆盖美国绝大多数人群,特别是低收入群体的养老需求,有全国性和强制性的特征,账户由联邦政府统一管理,实行现收现付制。

第二支柱雇主养老金计划分为两种,包括DB Plan,养老收益确定型,由雇员和雇主劳动合同中规定:员工退休、或丧失就业能力后可按工龄、职位等因素,确定一个固定的(可按通货膨胀率调整)退休津贴数额,通常按月发放直至受益人去世,说白了就是企业会预留账户为职工养老用,养老金收入在工作的时候就可以知道,每年固定。

DC Plan,养老缴费确定型,跟中国目前的企业养老保险类似,公司每隔一段时间(每月)向退休账户中存入一笔钱,等退休时从账户中拿钱养老。

目前美国养老保险中DC占比较大,其中最具代表性的401(k)计划就是我国企业年金的原型。

第三支柱个人储蓄养老金计划,是以个人退休账户(IRA)为基础,由联邦政府提供税收优惠、个人自愿参与的养老金计划,也是近三十年来美国养老保险资产增值的最主要来源,商业养老保险也属于第三支柱范畴。

三个支柱的养老金计划在资产配置上有所不同。其中,联邦政府强制社会养老金计划的资金运作主要通过两个独立的信托基金,由美国财政部负责运营,其投资策略保守,仅投资于美国政府对本金和利息均予以担保的债券,收益率较低。

雇主养老金计划和个人储蓄养老金计划则更多趋向高收益投资,投资选择也比较多样,整体投资收益情况较好。

另外税收优惠政策是美国养老保险体系中不可或缺的一部分。雇主养老金计划和个人储蓄养老金计划均享受税收优惠政策,覆盖范围超过60%的美国家庭。

在养老金的缴费、投资和给付三个阶段,借助字母E(Exempting,代表免税)和T(Taxing,代表征税)的组合来表示,税收优惠政策主要有EET和TEE两种模式。

大多数DC模式的雇主养老金计划和传统IRA个人储蓄养老金计划实行的是延迟纳税的EET模式,一般在缴费和投资阶段可免缴所得税,只在给付阶段征税。

而TEE模式则在缴费阶段正常纳税,产生投资收益和给付时免税。

特色探索

虽然在文化深厚上有着独步天下的优势,但在关于养老制度方面我们起步较晚,在摸着石头过河的路上,三大支柱究竟发展成什么样了。

首先是第一支柱养老体系,也是现阶段我们最靠的住的养老制度。

98年在建立社保体系的时候,基于地主家也囊中羞涩,考虑到当时给地主打工的工资低,就给予了免交养老金的待遇,退休时领取退休金,多少取决于退休职位地区的平均工资水平待遇,这就是大家说的公务员,也是我们第一支柱中的第一梯队。

只进不出的生意有多抢手,看看每年的公务员报考人数就知道了。

同时这块养老制度也在探索并轨、改革的行动中,这里不展开讨论了。

受众面最广的第二梯队就是城镇职工基本养老保险制度,面向正式注册登记的职工一种强制性的的养老保险。

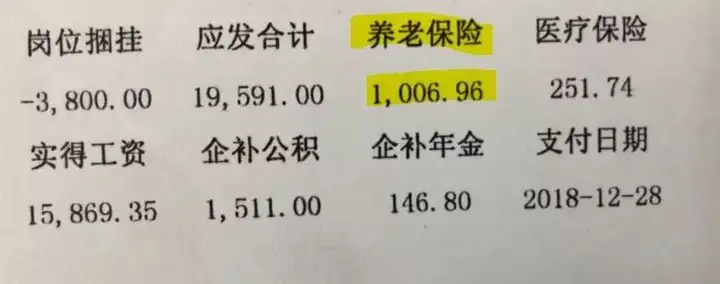

上面找了路人甲的工资条友情出镜,其中个人工资的8%进个人养老账户,企业20%进社会统筹账户。

当甲达到法定退休年龄、办理了退休手续且个人累计缴费时间满15年后(中间缴费中断现象,可延续缴费或者一次性缴费至15年),甲就可以不上班每个月领取养老金,大把时间去实现环游世界梦想,岂不是美滋滋,前提是还跑得动。

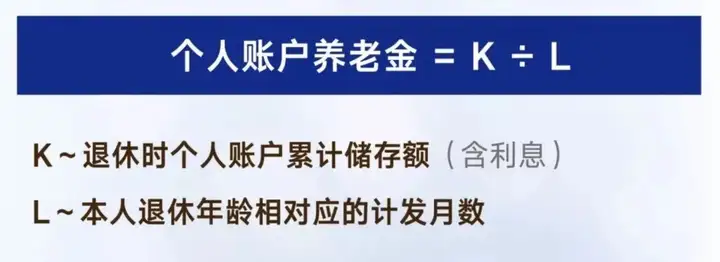

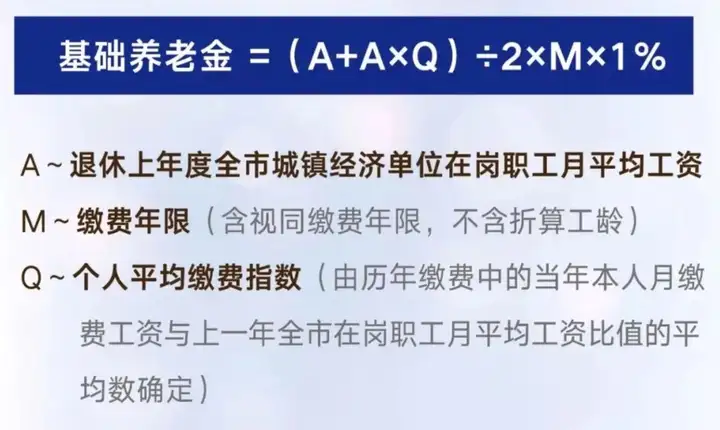

甲退休时候的养老金由个人账户养老金和基础养老金两部分组成。这里有2个公式可以供大家参考:

具体可以拿多少钱的问题,请当过数学课代表的举手发言,欢迎留言解答。

对于被关照的重点人物,迎面走来的是来自第三梯队的城乡居民基本养老保险制度。

先从参保范围说起:年满16周岁(不含在校学生),非国家机关和事业单位工作人员及不属于职工基本养老保险制度覆盖范围的城乡居民,可以在户籍地参加城乡居民养老保险。

不管是城镇还是乡村,没有在前二个梯队的都可以加入这个大家庭。

以个人缴费为主,年满60周岁、累计缴费满15年就可以享受养老待遇,同样由个人账户养老金和基础养老金两部分组成。

个人部分可以参考上面的公式,也按规定计息后按月发放,基础部分由关部门统筹规划制定最低标准,地区控制放水龙头的大小。

由于缴纳标准从每年100到2000共12个档次(各地区间略有差异)各异,总体数级低,所以退休之后到手的养老金也不会多,属于基本保障水平。

由于历史原因,现在的第一支柱养老金采取现收现付制,每月工资里扣除的养老保险是为了支付给现在的退休人员的。聪明的人肯定知道了出生人数下降对个人养老的影响了。

第二支柱包含职业年金和企业年金,在中国也是刚刚起步,对上面的前二个梯队的锦上添花。

机关事业单位及其工作人员在参加机关事业单位基本养老保险的基础上,补充的养老保险叫职业年金。强制性缴交,单位缴纳比例为本单位工资总额的8%,个人缴费比例为本人缴费工资的4%)。

企业及其职工在参加基本养老保险的基础上,自愿建立的补充养老保险制度就是企业年金。企业缴费每年不超过本企业职工工资总额的8%,企业和职工个人缴费合计不超过本企业职工工资总额的12%。也是五险两金的第二金,家大业大企业的招募妙招,现在规模也是日益壮大。

采用单位和个人共同缴费、个人账户管理的方式。达到规定的退休年龄、丧失劳动能力、出国定居或不幸之后,连本带息一次性支付给本人或继承人。

第三支柱个人养老保险在中国基本空白,一般是指政府鼓励个人向专门的账户进行缴费,个人依据自身风险收益特征,选择相应的、符合条件的养老金融产品进行投资,以积累养老金资产的制度安排。

有关部门主要在税收优惠及投资监管制度着手,2019年大家可以多关注下。

据中国劳动和社会保障科学研究院院长金维刚公布的数据显示,截至2016年,我国第一支柱占比74%,第二支柱占比23.1%,第三支柱占比0.29%。

相比之下,美国第一支柱占比10%,第二支柱占比61.9%,第三支柱占比达28.1%。

差距还是很明显的,现收现付制不可避免的风险敞口,加上出生人口数量下降的事实,压力也是巨大的。水滴石穿非一日之功,这一届人民要做的工作还真是不少。

万变不离其宗,算来算去,个人养老最划算的方式只有一种,那就是尽可能在退休后多活几年,不说媷地主家的羊毛,至少也要够本吧。

记住在辛苦工作的同时保重身体,青山在则柴火旺,人才是最珍贵的投资保值品。